– Un article rédigé avec expertise par Geoffroy ROQUES, courtier en assurance emprunteur, spécialisé dans la gestion des risques aggravés de santé et autres situations complexes liées à l’importance des capitaux à assurer ou l’âge de l’emprunteur –

Si vous êtes porteur du VIH et considéré comme séropositif vous devez vous attendre à des difficultés pour l’obtention de votre prêt immobilier.

Pourquoi ? Parce qu’il faudra obtenir une assurance emprunteur et qu’à cette occasion il vous faudra remplir un questionnaire relatif à votre état de santé en déclarant votre maladie.

Néanmoins avec une bonne anticipation et quelques conseils pratiques les difficultés peuvent s’amoindrir. Ce sera tout l’objet de cet article basé sur le parcours d’un emprunteur ayant le VIH

En qualité de courtier en risque aggravé de santé et dans le même état d’esprit que pour des articles précédents déjà rédigés sur des cas spécifiques tels que le surpoids, l’obésité ou bien encore le diabète nous avons souhaité faire un point sur le cas des personnes porteuse du VIH et leur accès réel à l’emprunt.

Comme bon nombre d’entre vous, j’ai écouté les intermédiaires du crédit immobilier et de l’assurance emprunteur, j’ai lu les articles de presses, et quand j’évoque le cas d’un emprunteur porteur du VIH désirant faire son prêt immobilier pour acquérir sa résidence principale il ressort trois faits :

- Le VIH est un risque aggravé de santé et il n’est pas facile de trouver une assurance de prêt immobilier ;

- Le dispositif de la convention AERAS permet d’aider les personnes malades à trouver une assurance emprunteur ;

- Le VIH fait partie de la grille de droit de référence mise en place dans le cadre de la convention AERAS.

Pratiquant ce métier et traitant régulièrement des dossiers pour des emprunteurs qui déclarent leur séropositivité dans leur questionnaire de santé, je suis bien sûr tout à fait d’accord avec ces différentes idées mais je crois qu’il fallait aller un peu plus loin. En effet bien que la théorie soit importante il m’a semblé que l’aspect pratique et la technique apporterai un plus non négligeable. On ne demande pas à son banquier une somme théorique ou un accord de principe mais bien une offre de prêt validée qui entrainera virement bancaire en vue de passer chez le notaire.

Votre banque, pour vous accorder votre crédit immobilier ne se satisfera donc pas de théories ou d’une explication sur votre difficulté à trouver une assurance emprunteur. On vous remettra bien entendu le prospectus AERAS comme à chaque emprunteur mais une fois le bout de papier remis et l’obligation légale réalisée ce sera à vous de jouer.

Nous allons donc faire un point sur ce que vous demande votre banque en terme d’assurance emprunteur pour vous octroyer votre crédit immobilier, ce que peut apporter la convention AERAS pour une personne cherchant s’assurer en étant porteur du VIH, la grille de référence AERAS pour le cas du séropositif mais aussi et surtout la principale difficulté puisqu’elle est ailleurs.

Cette difficulté c’est l’obtention de la garantie ITT qui doit venir en complément de la garantie décès pour former le quatuor demandé par la banque : DC PTIA IPT ITT

La garantie ITT correspond à la partie arrêt de travail, invalidité de l’assurance emprunteur exigée par la banque.

Nous allons d’ailleurs commencer par ce point car c’est ce qu’il est primordial de comprendre avant de se lancer dans toute démarche de recherche d’assurance emprunteur. Toujours réfléchir avant d’agir sous peine de perdre énormément de temps voire de voir son projet tomber à l’eau faute de résultat.

Quelles sont les garanties d’assurance de prêt demandées à un emprunteur qu’il soit porteur du VIH ou pas ?

Vous remarquerez dans cette question que je parle non pas « d’assurance » mais « de garanties d’assurance » et que je précise VIH ou pas.

En effet lorsque vous êtes face à votre banquier ou que vous passez par un courtier en prêt immobilier ces deux interlocuteurs ne vont pas se poser la question de votre état de santé, même s’ils peuvent l’évoquer en amont pour cerner une éventuelle difficulté future. Néanmoins c’est assez rare notamment pour un conseiller bancaire car il n’est pas spécialiste de l’assurance et ne mesure pas les difficultés qu’il peut exister dans certains cas.

Lui, il attendra de chaque emprunteur qu’il lui fournisse les garanties demandées, disons plutôt exigées puisque c’est le terme exact et si possible fera en sorte de vous proposer son contrat afin de toucher une commission complémentaire.

Les garanties exigées (je dis bien exigées) par une banque pour un prêt de résidence principale sont les garanties :

- Décès

- PTIA (perte totale et irréversible d’autonomie)

- IPT (invalidité permanente totale)

- ITT (incapacité temporaire de travail) de plus de 90 jours

- IPP (invalidité permanente partielle) qui est demandé par quelques établissements bancaires

Peu importe le nom qui puisse être donné par votre banquier (assurance ADI, couverture DIT ou bien encore assurance décès invalidité,…) il souhaite que votre emprunt soit pris en charge en cas de décès (que le prêt soit soldé) d’invalidité ou d’arrêt de travail (prise en charge de vos mensualités d’emprunt).

Il se basera donc sur le discours général de son établissement bancaire qui est le même partout (Crédit Agricole, Banque populaire, caisse d’Epargne, Banque postale, Société Générale,….) : Pas d’ITT = pas de prêt

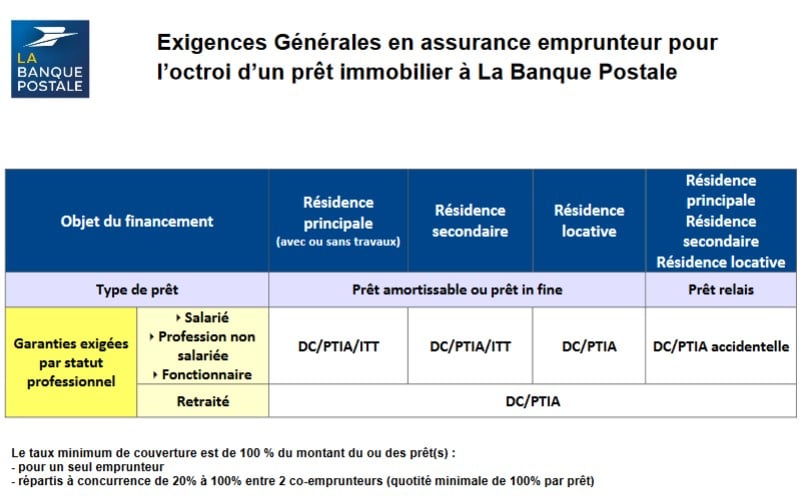

Je vous laisse prendre connaissance des documents « Exigences Générales en assurance emprunteur pour l’octroi d’un prêt immobilier à La Banque Postale », « liste des critères exigés pour l’octroi d’un prêt immobilier BNP », pour ne ce citer que deux exemples car ces document sont à disposition sur le site internet de chaque banques ou dans les fiches standardisées d’assurance qui vous sont remise lors de votre première simulation.

Les mots parlent d’eux même et ils ont un sens : « octroi d’un prêt » = « accorder le prêt immobilier »

Pour résumer, on vous donne l’objectif à atteindre et si vous n’y arrivez pas nous nous réservons le droit de ne pas « octroyer » l’emprunt. C’est ainsi qu’il faut le traduire

Lorsque vous êtes porteur du VIH, ce sont les deux dernières garanties qu’il sera complexe d’obtenir. Ainsi un emprunteur séropositif n’a pas de difficulté à obtenir une assurance emprunteur dans la plupart des cas. Il a des difficultés à obtenir les garanties ITT, IPT. Là aussi il convient d’être précis.

Les assureurs (dans la grande majorité des cas) ne refusent pas l’assurance emprunteur des personnes séropositives, ils refusent l’accès à certaines garanties.

En effet pour parler statistiques 8 à 9 compagnies sur 10 vont refuser les garanties ITT IPT (arrêt de travail, invalidité) si l’emprunteur est séropositif.

Ainsi nous ne sommes pas face à une difficulté liée au prix de l’assurance emprunteur par l’ajout d’une surprime comme on pourrait nous le faire penser mais bien sur une difficulté d’octroi de garanties.

Si en déclarant votre VIH vous n’arrivez à obtenir ces fameuses garanties ITT IPT (et parfois IPP), vous allez sortir de ce que j’appelle le radar bancaire. Vous allez aussi sortir par la même occasion des situations traditionnelles auxquelles votre banquier est habitué. Très basiquement quand on est habitué et donc expérimenté on maitrise et on a les réponses, quand on n’est pas habitué on manque d’expérience, on ne sait pas et donc plutôt que d’avouer son ignorance on dit NON.

Avec une seule garantie DC PTIA vous ne fournissez plus l’ensemble des garanties exigées par la banque et votre conseiller bancaire risque de vous annoncer que votre prêt immobilier est refusé.

Nous venons donc de cerner la difficulté principale de votre accord de prêt immobilier si vous êtes porteur du VIH. Nous sommes là en plein dans la pratique. C’est sur ce point bien précis que ce font les refus de prêt immobilier et non pas comme on a pu nous faire penser jusqu’ici sur des histoires de prix d’assurance. Je ne nie pas certains abus sur ce point également mais par expérience je considère que cette époque est révolue et je vous expliquerai pourquoi par la suite.

Nous reviendrons par la suite également sur cet accord de garantie ITT puisque l’objectif de cet article est de voir comment l’obtenir.

Il est également important d’introduire la notion de taux d’usure car en cette année 2020 elle constituera une second difficulté potentielle. Il conviendra donc de la prendre sérieusement en compte à si vous avez plus de 50 ans (cf »Taux d’usure dépassé et refus de prêt immobilier : les solutions pour baisser votre TAEG grâce à l’assurance emprunteur »).

Nous verrons à cette occasion comment réduire votre TAEG grâce une mécanique assez précise que nous avons développé dans un article dédié et qui doit correspondre à la nouvelle méthode de négociation d’un crédit immobilier (cf »Quel meilleur TAEG pour votre crédit immobilier en Mai 2020 ? Nos conseils pour négocier ! »).

Pour ceux d’entre vous qui auraient déjà fait une multitude de demandes d’assurance et qui n’auraient pas pu obtenir les garanties ITT je vous invite à lire l’article suivant qui vous indiquera comment obtenir ou disons maximiser votre chance d’obtenir votre emprunt (cf »Comment obtenir un crédit immobilier avec un problème de santé ou une maladie ? »).

Ce peut notamment être le cas si le VIH a atteint le stade SIDA. Côté assurance emprunteur la donne sera dans cette situation bien différente puisque la maladie se sera déclarée.

Nous l’avons évoqué dans le titre et ceci est le fruit du travail des différentes associations venant en aide aux porteurs du VIH, les choses ont évolué pour que les emprunteurs puissent bénéficier de différents avantages. Le combat mené auprès des pouvoir public a donc apporté deux avancées concrètes que sont la convention AERAS et la grille de référence du droit à l’oubli.

La convention AERAS et la grille de référence pour les emprunteurs porteurs du VIH

Ces deux dispositifs sont complémentaires et nous allons les survoler afin que vous ayez les notions de bases. En effet pour la convention AERAS, il convient d’être vigilant sur un point. Pour ce qui est de la grille de référence elle est très précise vous ne pourrez pas agir.

La convention AERAS (s’assurer et emprunter avec un risque aggravé de santé) est un dispositif qui prévoit que dès lorsque les conditions suivantes sont présentes :

- Que le montant assuré soit inférieur à 320 000€ pour prêt de résidence principale (les prêt relais ne sont pas pris en compte)

- Que le contrat d’assurance emprunteur se finisse avant votre 71ème anniversaire

- Qu’il s’agisse d’un prêt immobilier ou professionnel pour achat locaux ou matériels (ainsi hors résidence principale le cumul assuré de ces prêts ne doit pas dépasser les 320 000€)

Vous bénéficiez d’une acceptation médicale un peu plus poussé de la part de l’assureur

Ainsi on parlera d’acceptation en niveau 1, 2 ou 3 de la convention AERAS.

Cela permet également que la banque, en cas de refus d’assurance emprunteur, ait l’obligation de proposer des alternatives à la couverture d’emprunt (prise en compte d’une prévoyance personnelle ou d’un contrat d’épargne qui puisse être mis en garantie du prêt par exemple).

Votre dossier s’il rentre dans le cadre de cette convention aura donc plus de chance d’aboutir ou du moins d’être mieux pris en charge par l’assureur.

Car là aussi soyons concret, le fait de de passer ou disons de bénéficier de la convention AERAS, ne garantie en rien l’obtention d’une assurance emprunteur et encore moins d’une assurance emprunteur qui satisfasse votre banquier (pour rappel DC PTIA IPT ITT)

Allez « plus loin » en terme d’acceptation médicale du côté de l’assurance emprunteur ne signifie pas que la compagnie d’assurance va vous octroyer les garanties demandées par le logiciel de votre banquier et c’est bien là la limite du système mis en place.

Pour revenir sur l’aspect concret et tout de même bénéficier de ce dispositif qui améliorera l’acceptation de votre dossier dans de nombreux cas, étudions ce que dit la convention AERAS

Elle parle de deux points importants qu’il convient de bien comprendre quand on veut anticiper et optimiser ses chances d’en bénéficier :

- Part assurée inférieure à 320 000€

- Age de fin de prêt maximum au 71ème anniversaire

Si vous empruntez 400 000€ vous êtes hors du cadre. Si vous vous assurer à 79% des 400 000€ (soit 316000€) vous revenez dans le cadre. Il peut donc judicieux d’adapter la quotité d’assurance quand on le peut, c’est-à-dire quand on emprunte en couple.

Il en est de même pour le critère d’âge. Si vous en avez la possibilité essayez de jouer sur la durée de votre prêt immobilier afin de faire en sorte que celui-ci se termine avant votre 71ème anniversaire.

Ces deux précisions sur le cadre du prêt valent tant pour les séropositifs que pour n’importe qu’elles autres personnes qui pourraient être atteindre d’une maladie et qui souhaite bénéficier de la convention AERAS.

A noter pour si vous êtes porteur du VIH votre dossier passera généralement du niveau 1 au niveau 2 de la convention AERAS si il n’y a pas de complication d’ordre médical et sera généralement accepté à ce niveau.

Si le dossier devait être transmis au niveau 3 qui est le dernier niveau de cette même convention, il y a de très grandes chances que les garanties IPT et ITT vu précédemment ne vous soit pas accordées.

Néanmoins et car cela arrive régulièrement sachez que ce n’est pas parce que votre dossier est transmis par un assureur au niveau 3 de la convention AERAS qu’un autre assureur ne pourra pas l’accepter en niveau 2.

Nous l’expliquerons un peu plus tard mais les acceptations médicales sont différentes d’un assureur à l’autre tout simplement parce que chaque compagnie a des grilles d’acceptations médicales qui lui sont propre. C’est sur ce point qu’un courtier spécialisé sur les assurances emprunteur VIH pourra vous apporter un gain de temps et d’argent. Comme dans nombre de domaine le savoir est ce qui permet de mieux avancer et surtout d’être efficace.

Au-delà de ces 3 niveaux d’intervention, la convention AERAS apporte un deuxième point positif appelé écrêtement de surprime. Ainsi si vous rentrez dans le cadre une partie, voir la totalité de votre surprime pourra être prise en charge par les assureurs et l’établissement de crédits.

- Si une partie de votre financement est faite par le biais d’un prêt à taux zéro et que cumulativement vous avez moins de 35 ans votre surprime sera totalement prise en charge

- Si le coût de votre assurance dépasse 1.4% dans votre TAEG global sur votre prêt immobilier classique une partie de la surprime sera pris en charge.

A noter que pour bénéficier de cet écrêtement il faudra satisfaire une condition de revenu et ne pas dépasser un certain niveau qui est réévalué chaque année en fonction du plafond annuel de sécurité sociale. Votre situation familiale rentre en compte dans ce calcul. Nous avions détaillé ce point dans l’article « Convention AERAS, Droit à l’oubli fonctionnement et solution pour votre assurance de prêt immobilier ».

L’avantage de la convention AERAS c’est qu’elle est évolutive. Ainsi cette convention a en concertation avec les associations de malades, les services médicaux de compagnie d’assurance et banque fait évoluer les choses de manière positive pour les emprunteurs séropositifs. Leur pathologie a été intégrée dans la grille de référence, celle qui a fait une suite un droit appelé droit à l’oubli.

Ainsi si votre banquier, ou courtier, s’ils ont connaissance de votre pathologie prononceront ces terme mais notamment celui de l’oubli pensant que par magie la solution est trouvée pour votre assurance. Ceci pourrait faire naître chez vous un espoir et c’est tellement compréhensif lorsqu’on vous indique qu’avec AERAS et le droit à l’oubli vous avez des facilités.

Mais comme toujours il convient d’être précis car grille de référence il y a. Droit à l’oubli il n’y a pas. Et accord sur les garanties d’assurance emprunteur il y a mais partiellement.

La convention AERAS a mis en place en complément de la grille du Droit à l’oubli principalement dédié à des personnes ayant eu un cancer, une grille appelée grille de référence. Cette grille va positionner le VIH vis-à-vis des assureur comme une pathologie spécifique qui se devra d’être étudiée avec précision par les services médicaux de compagnie d’assurance là aussi en fonction de différents critères que nous allons voir.

Ainsi un emprunteur séropositif ne peut pas bénéficier du droit à l’oubli tout simplement car sa pathologie n’est pas ancienne et soignée mais bien présente à contrario d’un cancer qui a été présenté, soigné, puis à disparu.

Ainsi même si vous avez une charge virale quasi indétectable, il y a bien eu infection et on ne peut donc pas parlé de disparition.

Du moment que vous bénéficiez de la convention AERAS (part assuré de moins de 320 K€ et fin de prêt avant 71 ans) vous allez donc POTENTIELLEMENT pouvoir bénéficier de la l’application de grille de référence.

La grille de référence AERAS pour les personnes ayant le VIH

Cette grille de référence pour la partie VIH (en page 6 sur 10) indique plusieurs choses :

- Et c’est la première chose qu’il faut prendre en compte quand vous serez face à votre questionnaire de santé, il est noté tout en haut du tableau

« Pathologies à déclarer à l’assureur lors du remplissage du questionnaire de santé sous peine de sanction (conformément aux Codes des assurances et de la mutualité) et qui permettent l’accès à l’assurance à des conditions d’acceptation se rapprochant des conditions standard (avec une surprime plafonnée, applicable par les assureurs) si elles répondent aux critères énoncés ci-dessous »

Etant donné que le VIH ne rentre pas dans le cadre du droit à l’oubli il doit être inscrit dans votre questionnaire de santé sous peine de faire un fausse déclaration qui aurait une conséquence bien plus importante que votre refus d’assurance de prêt immobilier.

- Elle donne un cadre précis qu’elle impose à l’assureur vis-à-vis de sa décision sur votre dossier d’assurance de prêt

Cela signifie que suivant votre déclaratif de santé, à partir du moment où vous rentrez dans le cadre de la convention AERAS, l’assureur devra vous accorder certaines garanties mais aussi plafonner sa surprime vis-à-vis du VIH.

Bien entendu si vous avez une pathologie complémentaire l’assureur la traitera en complément.

Afin que tout soit clair nous avons repris la partie de la grille réservé aux emprunteurs infectés par le VIH

| SI l’ensemble des paramètres ci-dessus en rapport avec la séropositivité déclarée est remplie | ET que de plus la condition d’ancienneté ci-dessous vis-à-vis du diagnostic est remplie | ALORS l’assureur devra à minima vous accorder les garanties suivantes tout en limitant sa surprime lié au VIH à : |

| CD4 ≥ 350/mm3 sur tout l’historique | 2 ans | Décès et PTIA : surprime plafonnée à 100% – GIS (garantie invalidité spécifique AERAS) : surprime plafonnée à 100% |

| CD4 ≥ 500/mm3 et charge virale indétectable à 12 mois après le début des traitements, sans rechute pendant 2 ans | ||

| absence de stade SIDA | ||

| absence de co-infection actuelle par le VHB ou VHC | ||

| absence de co-infection passée par le VHC, sans stade de fibrose strictement supérieurs à B5 | Mais dans le même temps il faut : | |

| absence de maladie coronarienne et d’AVC | Durée entre le début du traitement et fin du contrat d’assurance emprunteur sera plafonnée à 27 ans | |

| absence d’usage de substances illicites (liste des stupéfiants fixée par Arrêté du 22/02/1990) ; | ||

| absence de cancer en cours, ou dans les antécédents notés dans les 10 années antérieures | ||

| absence de tabagisme actif | ||

| traitement débuté après janvier 2005 | ||

| Bilan biologique de moins de 6 mois avec résultats dans les normes du laboratoire : – hépatique (transaminases ALAT, ASAT, GGT) – fonction rénale (DFG) – contrôle de la glycémie à jeun, bilan lipidique (exploration d’une anomalie lipidique) – dosage de la cotinine urinaire négatif |

||

| Marqueurs viraux : – marqueurs VHB : Ag HBs négatif, ADN viral négatif ; – marqueurs VHC : ARN viral négatif, avec recul de 48 semaines |

Quels sont les enseignements à tirer de cette grille de référence pour un emprunteur déclarant un VIH ?

Le premier c’est qu’il faut être au niveau médical être dans un cadre très précis. Pour résumer un niveau de lymphocytes CD 4 supérieur à un certain niveau, une charge virale indétectable sur les 12 derniers mois, pas de co-infection notamment d’hépatites B ou C, une absence de tabagisme et d’antécédent de cancer sur les 10 dernière années, une absence d’ antécédent d’ACV et des bilans sanguin et urinaires dans les normes.

Jusqu’ici du grand classique puisque ce sont simplement les points que vont étudier les assureurs pour donner un accord ou pas sur votre assurance emprunteur. Si un des paramètres n’est pas « OK » vous multiplierez vos chances de vous exposer à un refus total ou partiel sur certaines garanties de l’assurance de prêt (cf »Assurance de prêt et maladie : Comment faire en cas de refus, de surprime ou d’exclusion ? »).

Donc pour la grille de référence et l’impact AERAS dans la décision de l’assureur c’est assez simple :

- Vous avez tous les paramètres au vert : garantie Décès PTIA acceptée avec une surprime maximale de 100%

- Il vous manque un ou plusieurs paramètres l’assureur redevient libre de la décision : acceptation avec des surprimes plus élevées et refus des garanties

N’allons pas voir le mal partout, ce n’est pas parce que tous les paramètres ne sont pas remplis que l’assureur va en profiter pour faire des majorations complémentaires. Cela ne marche pas comme cela.

Il y a un deuxième point à prendre en compte. C’est d’ailleurs selon moi celui sur lequel il faut s’attarder lorsque l’on est dans le concret. Ceux sont les garanties que les assureurs doivent vous accorder lorsque votre rentrez dans le cadre de cette grille de référence.

On parle de l’accord de la garantie décès PTIA et non pas de garanties décès PTIA + les garanties IPT ITT IPP c’est-à-dire celle que vous demandent votre banquier pour l’obtention de votre crédit de résidence principale.

Alors certes, il y a une avancée mais lorsque l’on a une vision pratico pratique celle-ci reste limitée puisque le logiciel de votre banquier va afficher la couleur ROUGE. En conséquence même si toutes les cases de la grille de référence étaient acquises vous vous exposez à un refus de prêt immobilier au motif que les garanties d’assurances emprunteur ne sont pas conformes aux exigences bancaires.

Nous sommes donc là en pleine opposition entre les discours théoriques que l’on peut entendre ici et là y compris dans la presse et l’aspect pratique qu’il existe dans n’importe quelle agence bancaire de France et de Navarre.

Cette avancée de la grille de référence aurait donc pu servir pour un investissement locatif puisque les banques ne demandent généralement que les garanties décès PTIA. Mais pour une résidence principale ou secondaire d’ailleurs nous sommes totalement hors cadre. En effet le refus des garanties IPT et ITT va poser un souci de taille.

Ce qu’il faut comprendre (et c’est l’expérience qui parle) et c’est selon moi ce qui est à retenir c’est que la convention AERAS tout comme la grille de référence qui a été mise en place par la suite ont pour objectif de recadrer les « mauvais élèves ».

En effet et c’est encore le cas aujourd’hui sur bons nombres de pathologies notamment cancéreuse certains assureurs sont totalement en dehors des clous lorsqu’ils font une proposition dès lors qu’il y a un antécédent de santé ou la présence d’une pathologie.

On notera dans une grande majorité de cas de grandes différences entre les contrats groupes des banques pourtant plus chers car fortement chargés en marge commerciale et les contrats en délégation d’assurances (cf »Délégation d’assurance de prêt immobilier, définition et intérêt pour l’emprunteur. »).

En effet les contrats commercialisés par les banques donnent bien souvent niveaux de surprimes assez élevés et des acceptations de garanties moindres. Néanmoins de par la pression commerciale qu’ils peuvent exercer sur leur client, ils ont pourtant en nombre les contrats les plus commercialisés. 85% des emprunteurs prennent l’assurance de leur banque alors qu’elle est généralement 2 à 3 fois plus chère et généralement moins couvrante que ce que l’on peut trouver sur des contrats extérieurs. Personnellement et je pense que ce doit être la même chose pour vous, je ne connais aucune activité commerciale ou les clients choisissent librement dans 85% des cas le fournisseur qui est deux fois plus cher. Y aurait il un abus de position dominante malgré toutes les lois qui se succèdent pour que le consommateur soit plus libre ?

Peut être un jour faudra t’il sérieusement s’interroger mais ceci est un autre débat.

A contrario la répartition de contrat d’assurance emprunteur passe quasiment à 50% banque, 50% assureurs externes, quand il y a une problématique de santé.

Dans ce cadre précis les emprunteurs semblent soudainement être plus libres. Les banques (disons les contrats d’assurance bancaire) ne saurait pas les assurer ? seraient ils les mauvais élèves que la convention AERAS a voulu recadrer ?

Là aussi il serait intéressant de connaître la réponse. Quoique, cet aspect théorique nous apportera t’il quelque chose et surtout vous apportera t il quelque chose ? Je ne pense pas

Ce qu’il faut savoir et là nous revenons sur le concret c’est que les personnes séropositives, même sans rentrer dans le cadre de la convention AERAS ou de la grille de référence peuvent accéder à de potentielles meilleures conditions par le biais de contrat d’assurance emprunteur en délégation.

Mais attention nous avons dit que convention AERAS et grille de référence n’étaient pas des mot magique il en sera de même pour la délégation d’assurance.

Rechercher une assurance emprunteur avec toutes les garanties demandées par votre banquier lorsque vous êtes porteur du VIH reste l’équivalent de rechercher une aiguille dans une meule de foin. En effet comme indiquée en début d’article ce n’est pas une assurance emprunteur que vous devez chercher mais un accord sur les garanties invalidité arrêt de travail (ITT et IPT). Que ce soit avec ou sans exclusion sur le VIH ou encore avec une surprime ce sont ces termes qui doivent apparaître sur le contrat d’assurance. Si ce n’est pas le cas je rappelle une nouvelle fois que le logiciel du banquier va afficher la couleur rouge dans un très grand nombre de cas et malheureusement aujourd’hui 8 fois sur 10 c’est le logiciel qui décide.

Pour l’obtention d’un crédit immobilier la théorie aide à se repérer, mais seule la pratique vous permettra d’obtenir les clés de votre bien.

Quelle acceptation médicale en assurance de prêt pour un emprunteur ayant le VIH ?

Une fois le questionnaire santé étudié et votre VIH déclaré la compagnie vous demandera dans une très grande majorité de cas des éléments médicaux complémentaires. Cette demande prendra bien souvent la forme d’un questionnaire spécifique sur le VIH où l’assureur cherchera au final à connaître tous les éléments indiqués comme paramètres dans la grille de référence.

Ainsi à compter du moment où l’apparition de votre virus sera supérieure à 3 ans (l’assureur a besoin d’un recul suffisant sur les pathologies déclarées et que vous rentriez dans les statistiques dont il dispose, car oui l’assurance c’est purement de la statistique) que votre traitement a agit sur le nombre de lymphocytes CD4/mm3 de manière à les réduire et que votre charge virale est indétectable ou quasi indétectable l’assureur vous classera dans « la bonne case ». Et si à cela s’ajoute une absence de facteurs de risque complémentaire (mauvaise analyse de sang par ou pathologie associée) cela améliorera encore votre situation vis-à-vis de sa décision concernant votre assurance emprunteur.

Votre objectif doit donc être non pas de vous assurer mais de trouver une garantie complète d’assurance de prêt c’est-à-dire décès PTIA IPT ITT et parfois IPP. Bien entendu le prix a une importante mais si votre banquier refuse votre contrat car il manque des garanties celui-ci aura beau être bon marché, vous n’aurez dans tous les cas jamais à payer la cotisation si le prêt ne se finalise pas.

Ci-dessous les décisions qui peuvent être données par un assureur sur votre assurance emprunteur après déclaration de votre VIH dans les questionnaires santé et obtention d’un dossier médical complémentaire

Première décision possible, le refus de toutes garanties (décès, PTIA, IPT, ITT).

Cela peut arriver notamment si votre séropositivité est récente, que vous êtes au stade SIDA ou bien encore si des pathologies autres ont également été déclarées

Dans le cas 1, avec une séropositivité récente on peut aussi vous parler d’ajournement. Cela signifie que votre pathologie est apparue trop récemment pour rentrer dans la grille d’acceptation médicale de l’assureur. Il vous indique donc qu’il pourra étudier votre dossier mais plus tard et vous donne généralement une date pour représenter votre dossier.

Concrètement cela ne vous servira pas à grand-chose si ce n’est à avoir un horizon pour votre projet d’achat.

Si toutes vos garanties sont refusées votre projet immobilier est avouons le mal engagé mais cela ne vous empêche bien sûr pas de consulter un autre assureur, il en existe une multitude.

Deuxième décision possible, le refus des garanties IPT, ITT (arrêt de travail invalidité) et acceptation des garanties décès PTIA avec une surprime.

C’est au final la décision donnée dans la plus grande majorité des cas (8 à 9 cas sur 10 comme indiqué en début d’article). Et c’est d’ailleurs cette même réponse qui est donnée dans la grille de référence AERAS.

Il faut tout simplement comprendre que la grille d’acceptation d’une majorité des compagnies du marché indique lorsqu’on déclare un VIH que les garanties décès PTIA sont acceptées avec une majoration et que les garanties complémentaires sont refusées.

C’est un fait et même si le débat peut être ouvert, nous resterons dans le pratico pratique car c’est ceci qui vous permettra d’aller au bout de votre projet immobilier

En effet cette solution d’assurance comme nous vous l’avons expliquée ne satisfera pas votre banquier car celui vous vous indiquera que les garanties ne sont pas complètes et qu’en l’occurrence il ne sera pas en mesure de vous suivre sur le financement.

Néanmoins je vous invite à lire cet article « Comment obtenir un crédit immobilier avec un problème de santé ou une maladie ? » qui explique la méthodologie qu’il faut appliquer dans ce type de situation.

Attention par contre, ce n’est pas parce que 3 ou 4 assureurs vous indiquent les même refus partiels de garantie que vous devez baisser les bras. Quand 80% des compagnies du marché donne cette décision il est normal que 3 ou 4 assureurs vous la répercutent. Là aussi c’est statistique.

Suivant les produits d’assurance de prêt ou les compagnies interrogées, les surprimes peuvent être communiquées et appliquées en pourcentage (ex : 75%, 125%, ….) ou en pour millage (4 pour mille du capital assuré par exemple). Dans ce dernier cas il faut y comprendre que si votre capital assuré est de 100 000€ vous paierez 4€ annuels de plus par tranche de 1000€ assuré. Dans ce cas la surprime sera de 4€ * 100 = 400€ (100 tranche de 1000€ si on assurance 100 000€) et s’ajoutera au prix « classique » de l’assurance.

Je précise qu’il s’agissait là d’une simple explication sur les systèmes de surprimes afin que vous puissiez en comprendre le fonctionnement si vous recevez le courrier d’un assureur avec cette information. Les seuils de surprime sur le VIH ne sont pas forcément ceux de l’exemple.

Je ne communique volontairement pas sur le niveau des surprimes car cela n’apporte rien en soit. Savoir que l’on est assuré au double du prix (majoration de 100% comme dans la grille de référence AERAS) quand on ne connaît pas le prix de base n’a selon moi aucun sens si ce n’est d’affoler l’emprunteur qui se dit que l’assurance va lui prendre le prix fort.

Pour donner un exemple rapide un assuré de 30 ans qui déclarait un VIH et qui serait assuré uniquement en décès PTIA avec une majoration de 200% (trois fois le prix) paierai moins cher en délégation d’assurance que si il n’avait pas de séropositivité à déclarer et qu’il prenait le contrat d’assurance emprunteur de sa banque.

Je ne vais pas détailler le calcul mais il s’agit là d’une réalité qui doit être intégrée par les emprunteurs ayant le VIH mais aussi par tous ceux qui pourraient avoir un autre type de pathologie.

La surprime exorbitante (en euros) est dans une très très grande majorité de cas une légende. Elle existe bien entendu mais si je passe un certains temps à écrire des articles de ce type c’est justement pour vous éviter d’en être la victime. En effet, et je vais me répéter une nouvelle fois, c’est le savoir qui vous permettra d’obtenir votre emprunt et ce à un coût acceptable.

Troisième décision possible, l’accord de l’ensemble des garanties mais avec exclusions soit de l’ensemble des maladies (si c’est le cas vous n’êtes couvert qu’en cas d’accident) soit des suites et conséquence du VIH

Alors là aussi soyons concret, cette réponse pourra vous permettre de satisfaire les exigences de votre banque puisque toutes les garanties apparaîtront sur votre contrat d’assurance de prêt.

A noter que sur la partie décès PTIA des garanties il y aura une majoration de prix. Il est à savoir qu’un assureur ne fait pas d’exclusion d’ordre médical sur les garanties décès. Il majore le prix et couvre le risque ou alors il refuse la garantie. Ainsi pas d’exclusion du VIH sur une garantie décès.

Les exclusions de garanties ne porteraient que sur le risque arrêt de travail invalidité (nos fameuses garanties ITT IPT, IPP).

Le point sur lequel votre intérêt doit se porter est donc l’intitulé de cette exclusion et sa portée future.

Quand un assureur vous indique qu’il ne vous couvre qu’en cas de maladie, il faut y comprendre que toutes les maladies possibles et inimaginables ne seront pas couvertes. Ainsi en cas de cancer, maladie cardiaque, AVC, maladie dégénérative il ne prendra pas en charge vos échéances de prêt immobilier. Ce refus de prise en charge peut avoir des conséquences sur le paiement de vos échéances de crédit. Lorsque l’on ne paye pas son crédit tout le monde connaît la suite.

Il est en est de même si on exclu le VIH pour ces fameuses garanties ITT IPT. Les conséquences de cette pathologie du point de vue de l’assureur pourraient être nombreuses ce qui multiplierai les chances d’un refus de prise en charge de vos mensualités de prêt.

Unedes conséquences du VIH étant le stade SIDA qui, lui, affaiblit le système immunitaire, l’assureur pourraient considérer que toutes les maladies dites opportunistes qui en découlent rentreraient dans le cadre de cette exclusion de garantie. Il y aurait quasi systématiquement un refus de prise en charge si votre arrêt de travail ou votre invalidité était dû à une maladie. De plus il serait difficile de contester cette décision.

Le fait d’obtenir une garantie d’assurance emprunteur complète mais avec des restrictions sur le VIH ou les maladies dans la partie ITT IPT peut donc satisfaire votre banquier mais le bon conseil sera de vous inviter à poursuivre votre recherche d’assurance de prêt afin de trouver une solution plus convenable. Convenable pour vous mais aussi pour votre conjoint si vous empruntez en couple.

Quatrième et dernière décision possible, l’accord de l’ensemble des garanties (DC-PTIA-IPT-ITT) sans exclusion mais avec des surprimes.

Nous sommes là dans le cas optimal c’est-à-dire que votre dossier d’assurance de prêt est accepté par l’assureur sur toutes les garanties et que de plus il ne fait aucune restriction sur le VIH.

En contrepartie il vous fera payer plus cher en majorant le prix via une surprime. Néanmoins payer plus cher en étant assuré sur une pathologie déclarée est tout à fait logique. L’assureur se positionne et prend un « risque » que ses concurrent ne prennent pas, il est normal que cela coûte plus.

Il a, en jargon d’assureur, tarifier le risque. Au final c’est ce que tout le monde souhaite non ? Que l’assureur assure et joue son rôle plutôt que de botter en touche et refusant d’assurer les personnes ayant un souci de santé.

A noter que cette fois la surprime s’appliquera sur l’ensemble des garanties décès PTIA IPT ITT et éventuellement IPP si vous avez demandé cette garantie.

Dans l’hypothèse, où votre dossier médical serait « bon », comme nous l’avons vu en amont, c’est réellement cette décision d’assureur que vous devez viser et essayer d’obtenir.

Premièrement, cela satisfera votre banquier puisque les garanties indiquées sur le contrat d’assurance emprunteur rentreront dans son logiciel et qu’il annoncera la couleur VERTE. Deuxièmement vous assurerez correctement votre emprunt et bénéficierez d’une protection maximale en cas de pépin de santé ou d’accident.

Les type de décisions médicale étant connus et la satisfaction de votre banquier sur sa politique de risque étant comblée, nous allons maintenant nuancer un peu nos propos, notamment pour certains profils d’emprunteurd. Car oui la couleur VERTE peut être affichée par le logiciel bancaire liée au fait que les garanties apportées par le contrat d’assurance emprunteur soit conforme mais cette couleur peut encore repasser au ORANGE voir au ROUGE vis-à-vis des normes banque de France lorsque le coût de l’assurance sera intégrée dans le TAEG.

Je veux vous parler ici de la problématique de taux d’usure que nous avons évoqué en début d’article.

La problématique du taux d’usure sur un prêt immobilier pour les emprunteurs ayant le VIH

Le taux d’usure est un taux communiqué chaque début de trimestre par la Banque de France. Il s’agit en pratique d’un TAEG (taux annuel effectif global) à ne pas dépasser pour que la Banque (la vôtre) puisse éditer votre offre de prêt.

Le TAEG représente le poids des différents frais obligatoire pour l’obtention d’un emprunt immobilier :

- Les intérêts du prêt (ex 1%, 1.50%)

- La partie de l’assurance emprunteur considérée comme obligatoire

- Les frais de dossier de la banque

- Les honoraires du courtier en prêt si vous passez par cet intermédiaire

- Le coût de la garantie (caution, PPD, hypothèque)

Tout ces éléments s’ajoute et donne un TAEG

Si ce TAEG dépasse le taux d’usure communiqué par la banque de France pour le trimestre donné la Banque vous refusera le prêt pour dépassement du seuil de l’usure

Ce seuil de l’usure est fixé au premier trimestre 2020 à :

- 60% pour les prêts immobiliers de moins de 10 ans

- 51 pour les prêts immobiliers d’une durée comprise entre 10 et moins de 20 ans

- 61% pour les prêts immobiliers 20 ans ou plus

Ils viennent à nouveau de baisser au second trimestre.

Avec la remontée des taux d’intérêt que l’on risque de connaître sur 2020 et 2021 il va exister une contraction de la place laissée au coût de l’assurance emprunteur dans votre TAEG global.

Le coût de l’assurance va donc avoir une importance prépondérante. Si vous êtes proche du taux d’usure et pour faire votre propre calcul vous pouvez utiliser le logiciel de calcul de TAEG de l’article suivant « Calculer le véritable TAEG de votre crédit immobilier pour comparer la meilleure offre de crédit ».

L’idéal étant bien entendu, comme je l’ai indiqué, d’anticiper les problématiques plutôt que de les subir les unes dernières les autres comme c’est malheureusement bien souvent le cas lorsque vos interlocuteurs ne maîtrise pas le sujet.

Nous vous avons dit précédemment qu’il ne servait à rien d’annoncer des surprimes quand on ne connaît pas le prix de base.

Les prix de base des assurances emprunteurs notamment en délégation d’assurance emprunteur (là où vous pourrez trouver une solution pour vous assurer) sont fonction la plupart du temps calculé en fonction de différents paramètres. En résumé tout est lié à une absence ou une présence de risque plus ou moins importants. Il faut donc identifier les paramètres susceptibles de faire augmenter le prix et voir si vous êtes concernés. Voici les paramètres

- La présence ou non d’un risque professionnel (un salarié cadre dans un bureau paiera moins cher qu’un artisan du bâtiment passant ses journées sur un chantier)

- Plus on est jeune moins on paye cher donc plus on avance dans l’âge et plus le prix de l’assurance emprunteur sera élevé

- Les fumeurs paient plus cher que les non fumeurs

- Plus le prêt est long et plus le taux d’assurance emprunteur est élevé

Donc aujourd’hui et au vue des marges de manœuvres qui sont laissées sur les taux d’usure en cette de période de taux bas, vous avez tout intérêt à anticiper cette problématique en parallèle de votre recherche d’assurance dès lors que :

- Vous avez plus de 40 ans, que vous emprunteur seul ou avec une quotité de 100% et que vous avez un risque professionnel plus élevée que la moyenne (présence de travail manuel, travail en hauteur, nombre important de déplacement professionnel,….)

- Si vous avez un prêt, que vous empruntez seul sur une longue durée et que vous avez plus de 45 ans

- Si vous êtes retraité ou considéré sénior par la banque (plus de 60 ou 65 ans)

- Si vous êtes fumeurs et que vous empruntez seul ou avec une quotité de 100%

Le contournement du taux d’usure n’étant possible que via une réflexion approfondie de votre dossier de prêt et d’assurance emprunteur dans le but de réduire au maximum votre TAEG je vous invite à utiliser les méthodes des deux articles suivants :

-

Taux d’usure dépassé et refus de prêt immobilier : les solutions pour baisser votre TAEG grâce à l’assurance emprunteur qui vous indiquera toutes les astuces nécessaires

-

Quel meilleur TAEG pour votre crédit immobilier en Avril 2020 ? Nos conseils pour négocier ! qui vous donne la méthode optimale pour la réduction d’un TAEG

En fonction de ces deux articles je dirais « dis moi quelle garanties d’assurance tu as et à quel prix et je te dirais où tu peux emprunter ».

Il faut donc tout simplement réfléchir à l’envers de ce qui nous a toujours été inculqué par les médias et lobbying bancaire c’est-à-dire éviter de rentrer sur le chemin du banquier ou courtier en crédit à savoir LA VENTE DE TAUX. C’est un système que vous avions vivement critiqué dans l’article ci-dessus consacré à l’obtention du meilleur TAEG ou bien encore dans cet article « Négocier la délégation d’assurance de prêt plutôt que le taux du crédit immobilier doit être votre priorité ».

Au cours de ces articles nous avions constitué un tableau permettant de connaître les exigences de garantie par banque.

Comme nous l’avons dit, la banque dans le cadre d’un prêt de résidence principale vous demandera les garanties décès, Ptia, Ipt, Itt et éventuellement Ipp. Chacune des banques va pouvoir demander ensuite d’éventuelles options spécifiques en fonction du contrat d’assurance de prêt qu’elle-même commercialisent.

Attention ce n’est pas parce que vous faites un prêt à la Banque Populaire avec un contrat CNP que ce même contrat CNP à la Société Générale aura les mêmes caractéristiques. Il faudra vous reporter à la fiche standardisée d’information de votre assurance emprunteur qui détaille les exigences de votre banque. Si elle ne vous est pas fournie, exigez là, c’est une obligation légale.

Ainsi vous serez en capacité de savoir si votre banque demande :

- Un contrat d’assurance emprunteur sans restrictions sur les affections dorsales et psychiques ou pas ;

- la présence d’une garantie invalidité partielle ou pas ;

- ou éventuellement le cumul de ces deux options de garanties

Afin de vous faire gagner du temps mais également utiliser ces paramètres pour réduire votre coût d’assurance emprunteur (plus on rajoute d’option et plus c’est cher ce qui fera augmenter votre TAEG) nous vous livrons le tableau qui reprend toutes les banques en fonction de leur exigences (option complémentaires ou pas).

Nous avons ajouté à cela une fourchette du surcoût moyen de chaque option en fonction du prix moyen du marché de la délégation assurance emprunteur.

| Les exigences minimales de votre banque ou vos souhaits de couverture | ||

| Exigence de garanties | Liste des banques suivant critères exigés sur la couverture d’assurance emprunteur | Prix ou surcoût en délégation d’assurance |

| Décès PTIA + IPT ITT avec acceptation de restrictions sur affections dorsales et psychiques | LCL (contrat CACI), CREDIT FONCIER, AXA BANQUE, BOURSORAMA (contrat CNP), CREDIT Du NORD (contrat Sogecap via Aon), ING DIRECT pour un prêt de résidence principale | Tarif de base |

| Décès PTIA + IPT ITT sans acceptation de restrictions sur affections dorsales et psychiques | CREDIT AGRICOLE (contrat Prédica), BANQUE POSTALE (contrat CNP), CAISSE D’EPARGNE (contrat CNP), BANQUE POPULAIRE (contrat CNP), BNP (contrat Cardif), HELLO BANK, SOCIETE GENERALE (si prêt BFM) pour un prêt de résidence principale | Entre +6 et + 15% par rapport au tarif de base |

| Décès PTIA + IPT ITT + IPP avec acceptations de restrictions sur affections dorsales et psychiques | HSBC ou SOCIETE GENERALE (contrat SOGECAP) pour un prêt de résidence principale | Entre +6 et + 13% par rapport au tarif de base |

| Décès PTIA + IPT ITT + IPP sans acceptations de restrictions sur affections dorsales et psychiques | CIC (contrat Assur Prêt via assurance crédit mutuel), CREDIT MUTUEL (idem CIC), CASDEN, FORTUNEO pour un prêt de résidence principale | Entre +11 et + 21% par rapport au tarif de base |

Voici comment lire le tableau.

Si je fais mon prêt chez Axa Banque ou chez ING, étant donné qu’ils sont dans l’attente d’une couverture de base (sans aucune option) je paierai en moyenne ma délégation d’assurance 11 à 21% moins cher que si je fais mon emprunt chez CIC CREDIT MUTUEL ou encore chez FORTUNEO.

Si je fais un prêt CREDIT AGRICOLE via le contrat Prédica ou à la BANQUE POSTALE via la CNP je vais payer en moyenne 6 à 15% de plus mon assurance emprunteur en délégation que si je le fais chez AXA BANQUE ou BOURSORAMA

La déclaration de votre VIH entrainant dans une majorité de cas l’application de surprime sur le prix de base et notamment des garanties ITT pour les assureurs qui vont accorder ces garanties, plus l’exigence de la banque pourra avoir un impact fort sur votre TAEG.

Rappelons basiquement que ce n’est pas uniquement un taux de prêt que vous payez mais au final un TAEG. Précisions un TAEG réel car comme nous l’indiquons dans l’article sur les meilleurs TAEG du mois un certain nombre de banques jouent sur l’affiche du TAEG pour donner l’apparence d’une offre meilleur marché. Ainsi avec un taux de prêt de 0.70% vous pouvez tout à fait finir par payer un TAEG à 2.10% sans même vous en rendre compte.

A taux de prêt égal ou vraiment proche vous aurez ainsi tout intérêt à emprunter au LCL que chez Crédit Mutuel par exemple. Du moins vous avez tout intérêt à penser à cet aspect si vous êtes potentiellement concerné par un dépassement de taux d’usure.

En effet ce n’est pas après un moins passé à négocier votre taux d’emprunt (pour rien car si il y a dépassement de taux d’usure le prêt sera refusé) ou à constituer votre dossier de prêt qu’il faudra se poser pour voir si il ne serait pas judicieux d’aller voir un autre banque. Mais rassurez vous il existe des solutions pour aller vite et être efficace. Le tout comme, comme je l’ai répété à différente reprise c’est de réfléchir avant d’agir et/ou d’être bien accompagné.

Il est maintenant d’en arriver aux conclusions et aux enseignements ou conseil qui pourraient être donné.

Vous l’avons vu, pour les emprunteurs HIV positifs, il existe des dispositifs légaux tel que la convention AERAS ou la grille de référence. Néanmoins il conviendra ne pas tout en attendre sous peine de se heurter à la réalité bancaire.

L’anticipation doit rester votre maître mot tant sur la partie assurance emprunteur que sur la partie crédit immobilier.

Ne suivez pas le chemin tracé par votre banquier ou courtier en crédit immobilier axé uniquement sur la vente de taux. Ça c’est l’industrie de la vente de prêt immobilier qui l’a inventé. Tout le monde pense faire une bonne affaire mais au final 85% des emprunteurs finissent par payer plus cher que si ils avaient pris un peu de recul en amont.

Vous l’avez vu des solutions peuvent être trouvées, et ce généralement en dehors de la banque. Je vous ai indiqué les différentes réponses possibles de la part des assureurs avec une astuce pour réduire votre TAEG.

Néanmoins il est aussi de mon rôle et l’essence même de mon métier (assurer des gens) il ne faut pas négliger les garanties et surtout leur fonctionnement.

Vous aurez peut être le choix entre plusieurs contrats qui vous assurerons aux conditions favorables (accord de toutes les garanties d’assurances sans exclusion des suites ou conséquence du VIH). Bien loin de vous arrêter uniquement sur le prix il conviendra d’avoir tous les éléments en main pour prendre la décision.

Au delà des éventuels rajouts d’options telle que la garantie invalidité partielle ou l’option permettant de racheter les restrictions sur les affections dorsale ou psychique vous devez allez plus loin dans l’expertise qui doit vous être fourni par votre conseiller.

Comment son évaluer les taux d’invalidité du contrat ?

Quelle serait la prestation versée en cas d’invalidité totale ou partielle ?

Si vous êtes passez par un comparateur d’assurance de prêt ou que votre interlocuteur ne vous en a pas parlé, pensez qu’il peut exister des spécificités lié à l’exercice de sport à risques ou à des déplacements que vous pourriez faire à l’étranger. Là aussi le fonctionnement de votre contrat est important donc garder à l’esprit que les machines c’est bien, c’est simple, c’est extrêmement bien présenté mais c’est loin d’être efficace quand on a un antécédent santé ou que l’on est en attente d’expertise (cf « Comparateur d’assurance de prêt : comparer les tarifs c’est bien, comparer les garanties c’est mieux ! »).

Alors oui le marketing a de beaux jours devant lui comme la vente de taux mais dans votre situation mieux vaudra prendre un peu de temps avant se lancer car vous l’aurez compris le théorique risque de vous amener à la réalité d’une impossibilité d’achat.

Conseil 1 : ANTICIPER

Nous l’avons vu dans l’article, tout est possible et cela peut aller d’un cursus simplifié à des difficultés notoires entrainant un refus de prêt.

Il est donc important lorsque vous avez un projet immobilier d’anticiper la partie assurance emprunteur. Votre VIH est un point important du dossier de prêt tout simplement car l’assurance emprunteur en est une composante essentielle. La quotité, c’est à part la part à assureur pour chacun des co emprunteur aura aussi son importance .

Il est bien entendu utile d’aller voir sa banque ou de consulter un courtier en prêt immobilier pour connaître ses capacité d’endettement mais avant de parler, rapatriement des comptes bancaires, ouverture de livret ou bien encore souscription d’assurance, reprenez les rennes car sinon vous allez vous faire absorbez dans un tunnel dont vous n’aurez aucune garantie que la lumière soit au bout.

L’étape 2, suivant la vérification de votre capacité d’endettement et la faisabilité financière de votre projet immobilier doit être l’assurance emprunteur. Au menu :

- entrée : vérification que vous pourrez obtenir vos garanties ITT

- plat : vérification que vous ne dépasserez pas le taux d’ususre

- dessert : point sur les offres et les fonctionnements de garanties

A noter que suivant l’expertise de l’intermédiaire en assurance ou bancaire que vous aurez choisi l’ordre peut varier notamment en fonction de vôtre âge (pour rappel 45/50 ans pour le taux d’usure), de votre situation professionnelle et des éventuels sports ou déplacements professionnels que vous pourriez faire.

Conseil 2 : bien choisir son interlocuteur assurance et prêt immobilier

Cela fait au final partie de l’anticipation puisque suivant sa capacité technique il sera à même d’anticiper pour vous les différentes problématique que nous avons évoquées. Le courtier assurance emprunteur spécialisé en risque aggravé devrait être votre meilleur allié. (et c’est justement notre métier 😉

Comme je le disais en préambule de cet article, « mieux vaut un qui sait que dix qui cherchent ».

Attention à cette occasion à ne pas tomber dans les travers du marketing. Etre premier sur google ne rime pas forcément avec expertise du métier de l’assurance emprunteur. Certes la mariée peut être belle mais il conviendra de vérifier sa compétence.

Pour cela c’est assez simple, posez des questions un peu complexes sur des sujets techniques. Nous avons citez nombres d’articles basés sur des analyses techniques, consultez les et faites vous un petit questionnaire. Même si vous n’avez pas forcément toutes les réponses aux question vous devriez arriver à jauger votre interlocuteur

Même méthode sur votre interlocuteur. Laissez le venir. Si il ne vous parle pas de l’assurance emprunteur ou d’une éventuelle difficulté à anticiper sur cette partie, changer de cheval. Il fera partie des intermédiaires qui vous amènera de difficultés en difficultés car lui-même ne les anticipe pas.

Bien entendu vous n’avez aucune obligation de parler de votre séropositivité, le secret médical doit être appliqué. Néanmoins si on vous pose la question d’un éventuel souci d’assurance emprunteur à anticiper vous avez la possibilité d’à minima répondre oui car cela fait partie de votre dossier de crédit.

Si à compter de là l’interlocuteur bancaire vous indique qu’il faut chercher une assurance avec ITT et intégrer une réflexion sur le taux d’usure au vue de votre âge, vous serez au bon endroit.

Gardez à l’esprit qu’il faut mieux avoir un crédit immobilier à 0.10 ou 0.20% plus cher que pas de crédit du tout.

Conseil 3 : revoyez votre assurance emprunteur si vous avez un crédit immobilier en cours

Nous ne l’avons pas évoqué puisque nous avons essentiellement abordé le cas de personnes qui serait en pleine démarche d’emprunteur mais au vue de cette article vous être maintenant à même de comparer démarches et réponse d’un assureur avec ce qui s’est passé dans votre situation personnelle il y a peu de temps ou il y a quelques années en arrière.

Si votre contrat ne prévoit pas de garantie ITT ou que des surprimes élevées vous avez tout intérêt à vous penchez sur la possible résiliation de votre assurance emprunteur

Si vous avez signé votre offre de prêt immobilier il y a moins de 12 mois la Loi Hamon vous permettra dans un cadre précis de changer. De plus si votre mise en place d’emprunt est très récente (moins de 6 mois) le dossier médical ou le questionnaire VIH que vous aviez fourni est encore valide. Vous pourrez donc très rapidement obtenir des réponses d’assureurs sans avoir à refaire toutes les démarches.

Si vous avez fait votre prêt immobilier il y a plus d’un an vous pourrez utiliser l’amendement Bourquin qui permet de changer d’assurance de prêt immobilier tous les ans à date anniversaire. Le préavis de résiliation est de deux mois et la date anniversaire correspond à votre date de signature d’offre de prêt immobilier (différente de votre signature chez le notaire). Donc vérifiez bien cette date avant de vous lancer dans des démarches qui ne pourrez pas aboutir de suite

Conseil n°4 : si vous manquez de délai, et que la date de signature approche gardez votre calme

Vous lisez peut être cet article au moment où votre dossier de prêt est en cours depuis plusieurs semaines et à un moment où l’on vous annonce que votre dossier est transmis au niveau 2 ou au niveau 3 de la convention AERAS

Vos interlocuteurs n’ont pas anticipé (c’est eux les professionnels à la base, pas vous) et vous dans la situation que nous avons décrites comme celle à éviter.

L’ensembles des interlocuteurs peuvent vous faire ressentir un certaines pression liée au délai de la vente (fourniture d’offre de prêt avant telle date, signature chez le notaire prévu le …). Gardez à l’esprit que cet achat immobilier est couplé à un emprunt immobilier d’une certaines sommes et que vous allez prendre un engagement sur 15, 20 ou 25 ans. Aussi quand il y a quelque jours de retard, il n’y a pas mort d’homme.

C’est vous qui êtes en train de vous assurer. C’est vous qui allez payer, c’est vous qui allez être assuré. Banquier, notaire, assureur, agent immobilier, acheteurs font certes partie de l’acte de vente et ont leur contrainte mais la plus importante c’est la vôtre. Aussi ne vous engagez pas sur une signature de prêt avec une assurance à un coût exorbitant ou des garanties partielles sans être sûr que vous pourrez trouver mieux ensuite.

Même si le banquier ou le courtier en prêt vous souffle que la Loi Hamon vous permettra de changer d’assurance ensuite vous n’en aurez aucune certitude sans avoir des éléments factuels sous les yeux. D’une part, ceux ne sont pas eux qui vous aideront dans la démarche puisque leur travail sera fini (et la commission encaissée) à la validation de votre offre de prêt. D’autres part, si vous vous retrouvez dans une situation où les délais sont passés et où vous vous sentez aujourd’hui coincé, posez vous la question de la compétence de ces deux intermédiaires.

Une décision doit donc être prise en toute connaissance car vous serez seul à en assumer les conséquences.

J’espère que cet article en forme de mode d’emploi pour emprunter en étant séropositif vous sera utile, vous permettra de réaliser votre projet et vous évitera le passage sur le chemin que l’industrie du crédit immobilier vous avez réservé faute de prise en compte de votre pathologie.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|